铸造单晶硅:发力铸锭技术“鑫时代”

3月8日,由江苏省光伏产业协会主办,苏州市光伏产业协会协办,阿特斯阳光电力集团有限公司、保利协鑫能源控股有限公司承办的“2019高效多晶及光伏先进技术和产品研讨会”在苏州举行。保利协鑫首席技术官万跃鹏博士作《铸锭技术的新应用时代——铸锭硅单晶》主旨报告。

万跃鹏博士观点辑要:

l 协鑫铸锭单晶硅片(鑫单晶)通过近几年的技术研发和进步,已成为市场接受、有竞争力的产品,市场占有率正在快速提升。

l 鑫单晶组件产品外观完全消除晶花问题。

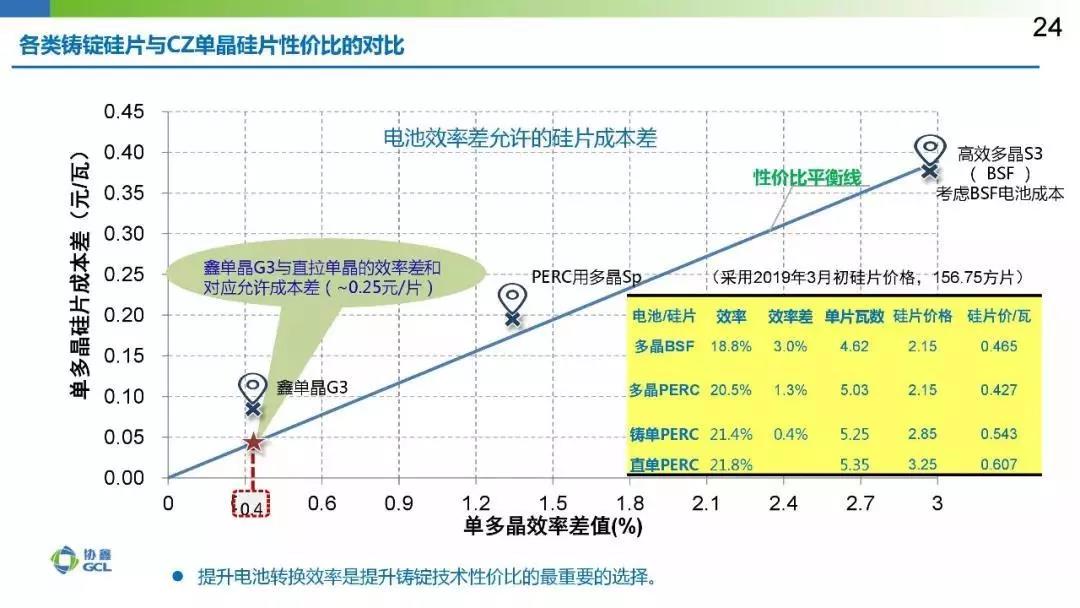

l 鑫单晶PERC电池量产效率在相同产线上与直拉单晶相比,差距小于0.3%绝对效率。

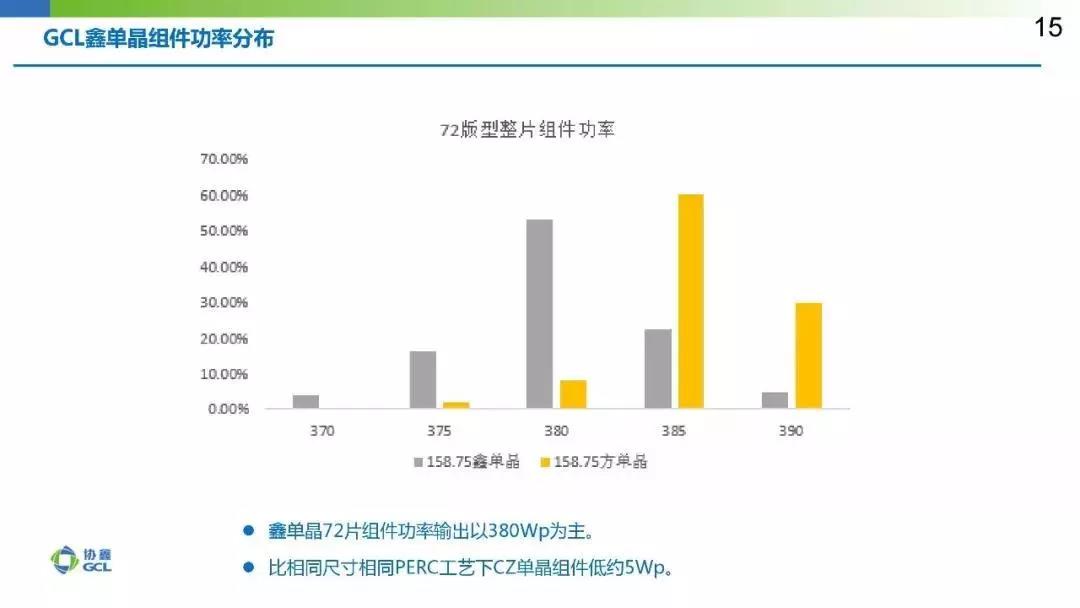

l 鑫单晶PERC电池组件在72片全档位型号上与直拉单晶组件相比,功率差小于5Wp。

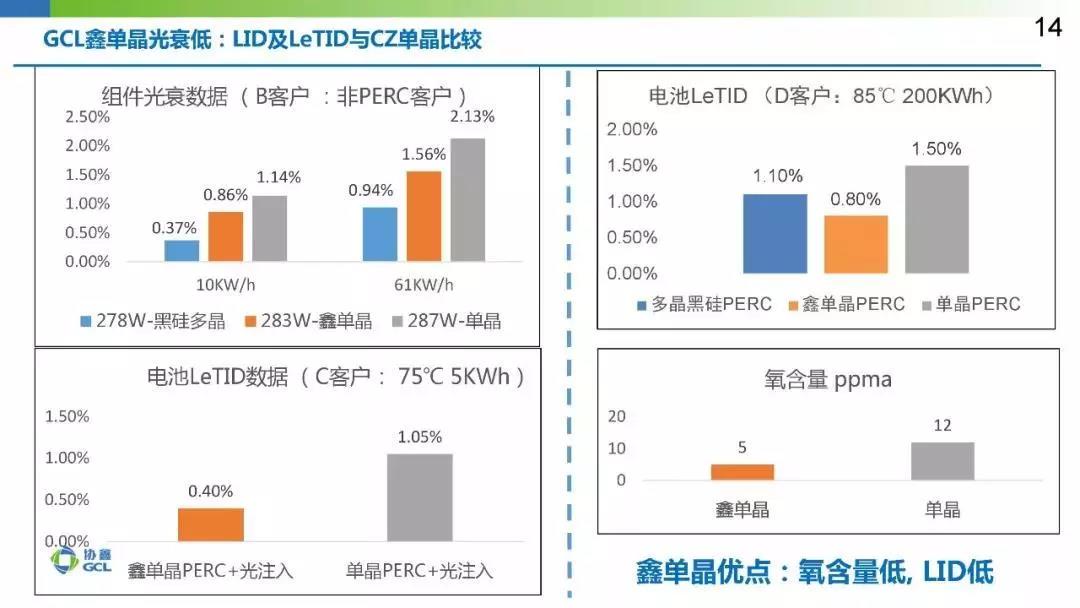

l 铸锭单晶PERC电池与组件的光衰( LID,LeTID)都低于同产线的直拉单晶产品。

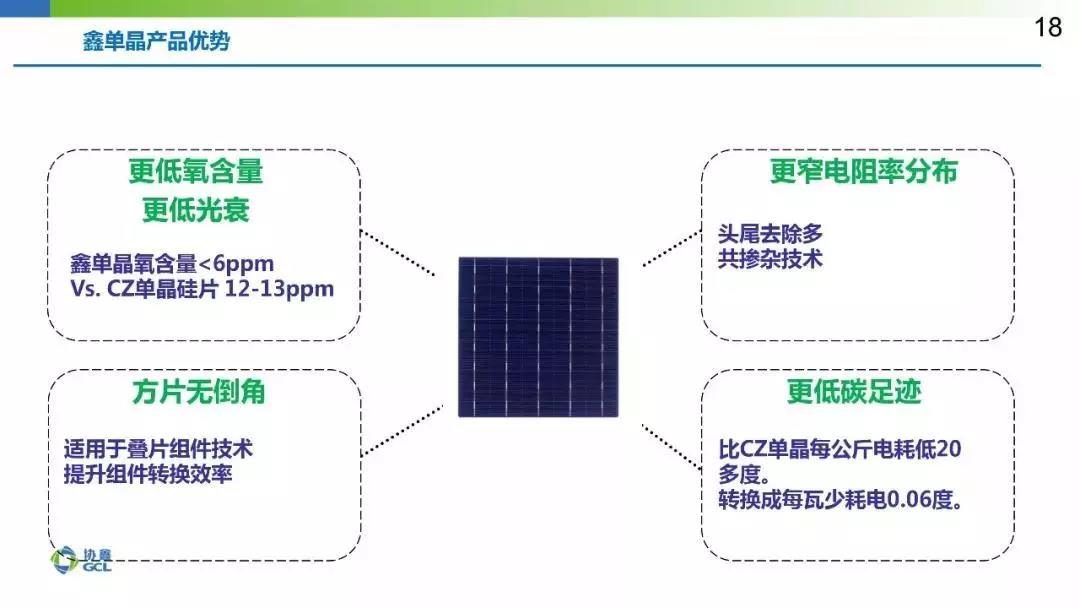

l 铸锭单晶硅片的氧含量低于6ppma,显著低于直拉单晶。

l 铸锭单晶的电阻率范围可以缩小至更窄区间,有利于PERC电池效率优化。

l 铸锭单晶硅片电池相比有圆倒角电池,更有利于做叠瓦组件。

l 铸锭单晶产品碳足迹更低,更绿色环保。

以下为报告现场速记内容整理

各位领导、专家、同仁:

我今天报告的主题是铸锭硅单晶研发工艺与产品创新。个人认为,光伏市场正处于一个铸锭技术“新”的应用时代,为什么这么说?这其中有两层意思。

铸锭技术过去基本上都用于多晶制造,铸锭是一种晶体生长技术,制造出的晶体可以为多晶,也可以是单晶。为什么说它进入“新”应用时代?其原因在于,现在可以用同样的技术去做单晶产品,这是一个层面的“新”;第二个层面是协鑫很早就开始了铸锭单晶的研究与开发工作。实际上,七十年代市场上就已经有铸锭单晶技术研发,到了2011年,市场有小量的铸造单晶产品,但这次市场化应用仅一年左右,就被高效多晶取代了。所以说,现在是铸锭单晶“新”的应用时代。

下面我们来看一看协鑫铸锭单晶的研发历程。大家或许通过我的报告,可以体会到现在为什么是铸锭单晶“新”的应用时代。2011年,整个光伏行业都在做或准备做铸锭单晶,那可谓是鼎盛时期。协鑫、赛维、晶澳、昱辉等企业都推出第一代铸锭单晶产品,组件产品也有应用,但是由于种种原因没有大范围推广。尽管如此,协鑫依然没有停止研发的脚步。2013年,协鑫开发出铸锭单晶第二代,2017年又推出第三代铸锭单晶,即“鑫单晶G3”。这一代产品很不错,经过一年多的降本提效,市场逐步接受。到2018年底,几家主要客户开始规模化应用。所以我认为,铸锭单晶“新”的应用时代真正到来了,而且市场份额会提升得非常迅速。

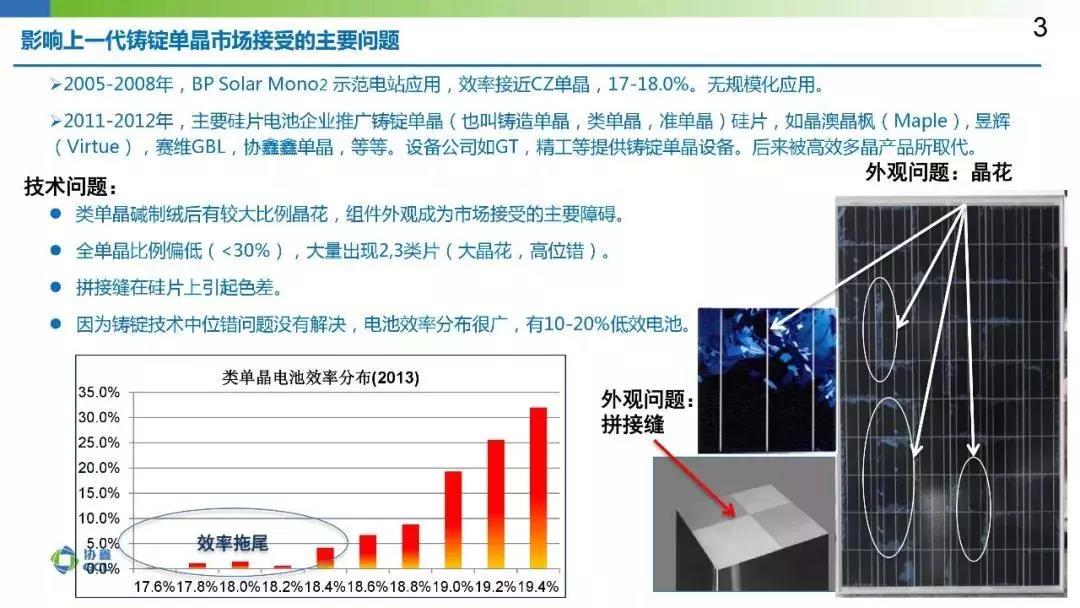

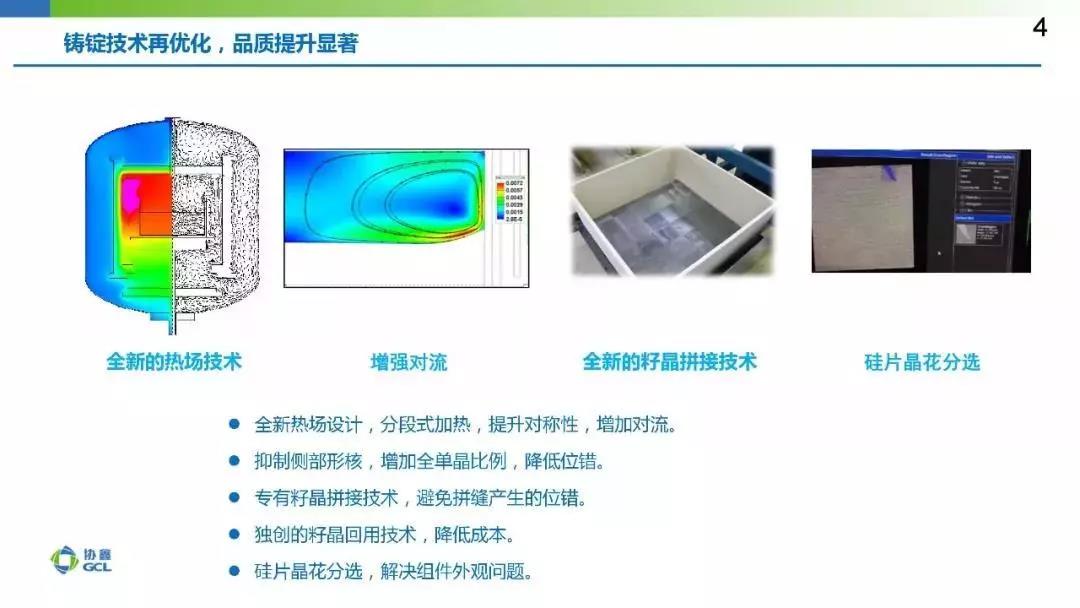

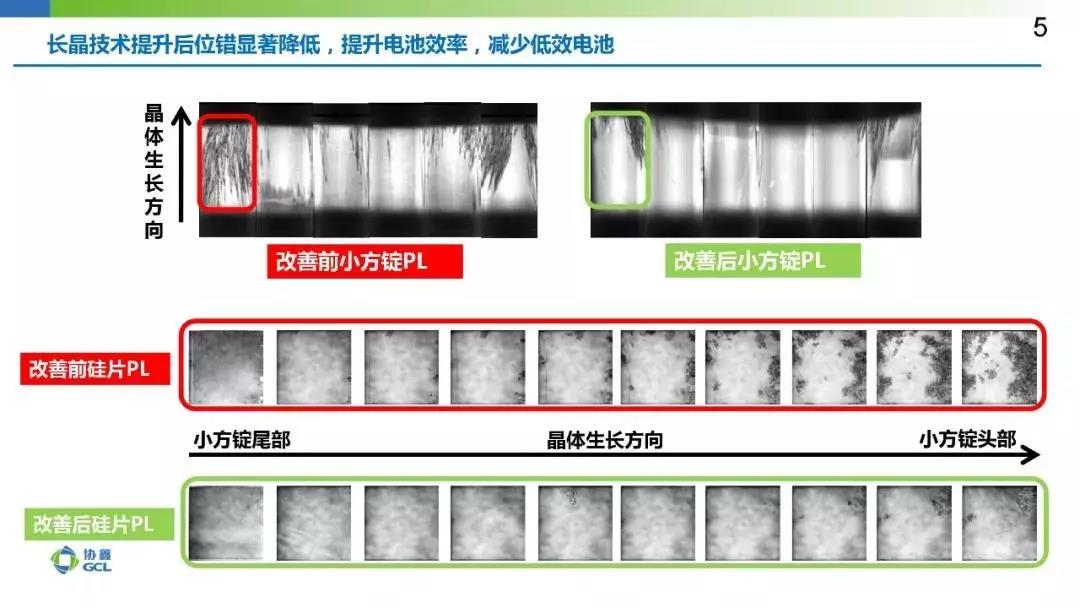

大家要问为什么第一代铸锭单晶产品没有在市场上大范围推广开来呢?这个问题必须解释清楚。在我看来,第一个问题在组件的表面上有晶花,导致外观上有一点点色差,这是主要问题,继而影响市场接受;第二个就是效率拖尾问题。包括这两个在内的问题,成为当时影响市场化应用的主要瓶颈。然而,在过去几年里,协鑫研发团队着力增加单晶比例,发力降低位错,效率大幅提升。

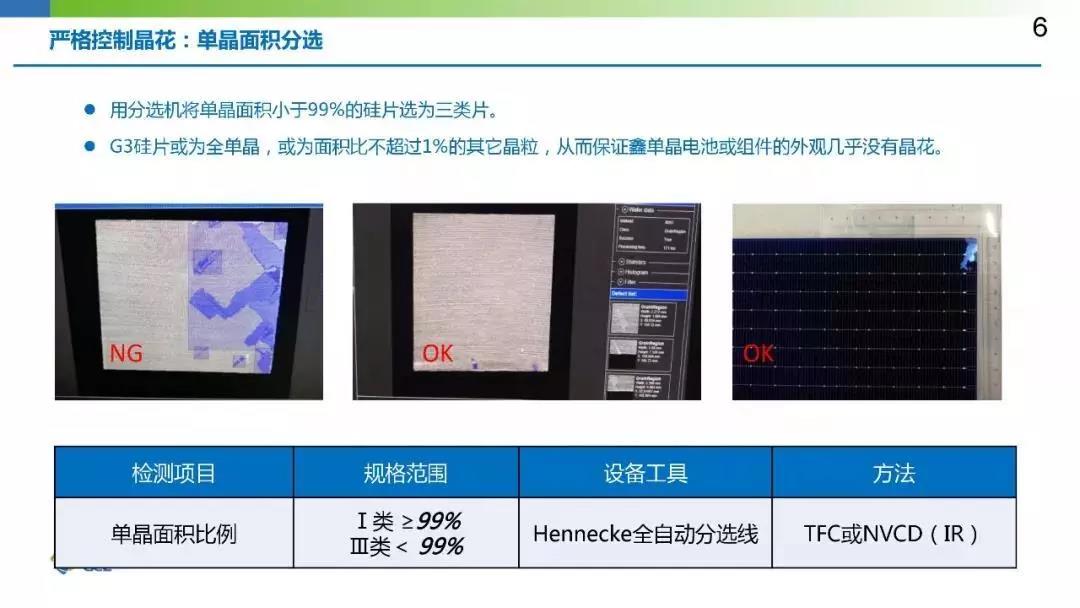

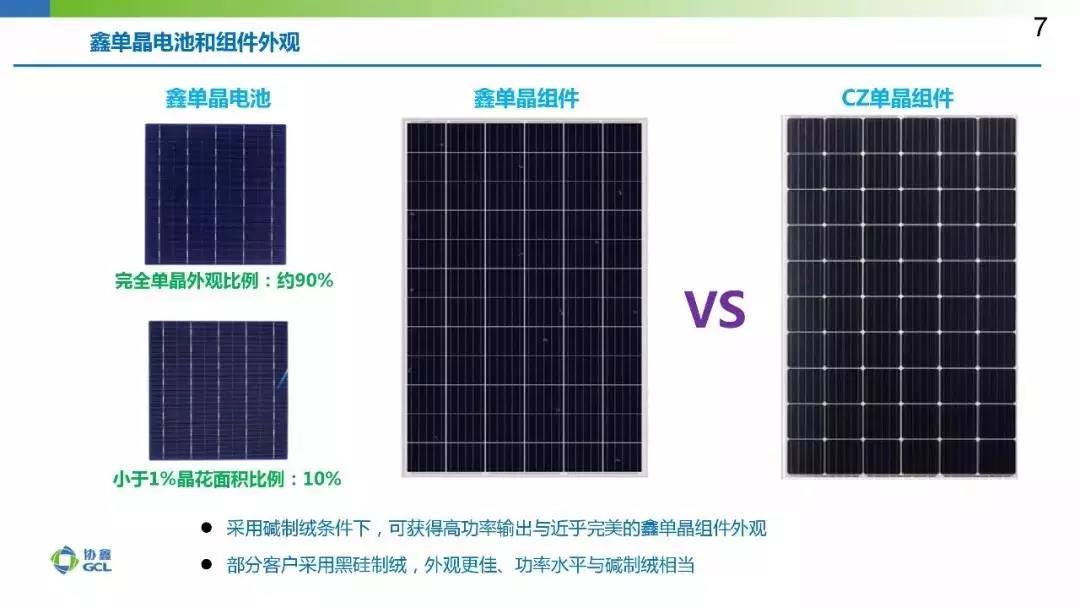

对客户来说,最关心的是购买的硅片产品到底有着什么样的市场和性价比优势。一个很重要的信息,“鑫单晶G3”这款产品,要么是100%单晶,要么最多不会超过1%的其他晶粒。大家看看右下侧这幅“鑫单晶G3”产品图。 这是一张放大的照片,其不到1%硅片面积的小晶粒色差,属于鑫单晶可以接受的。

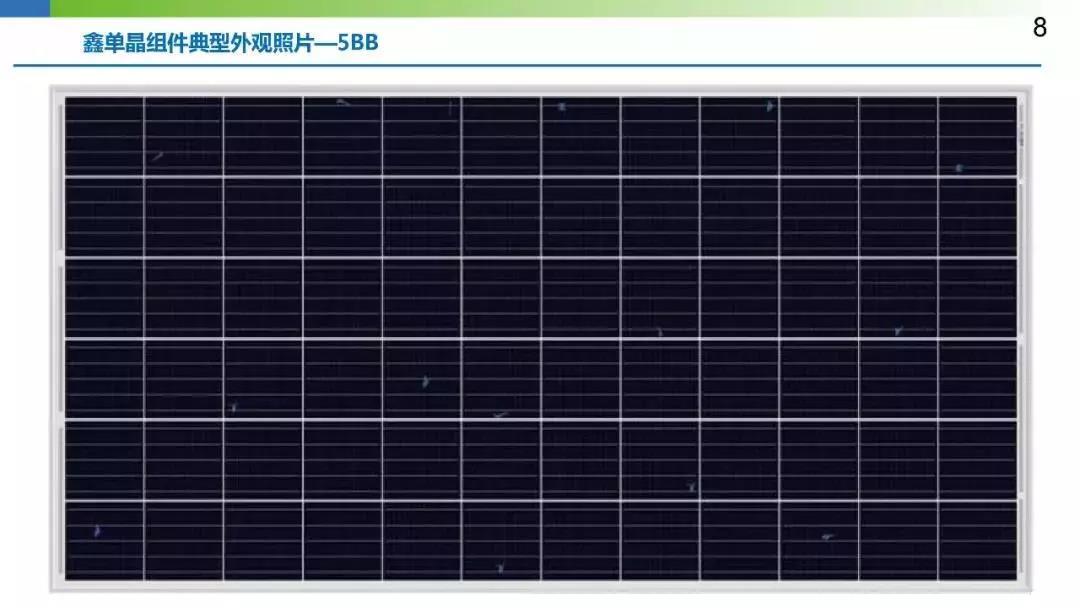

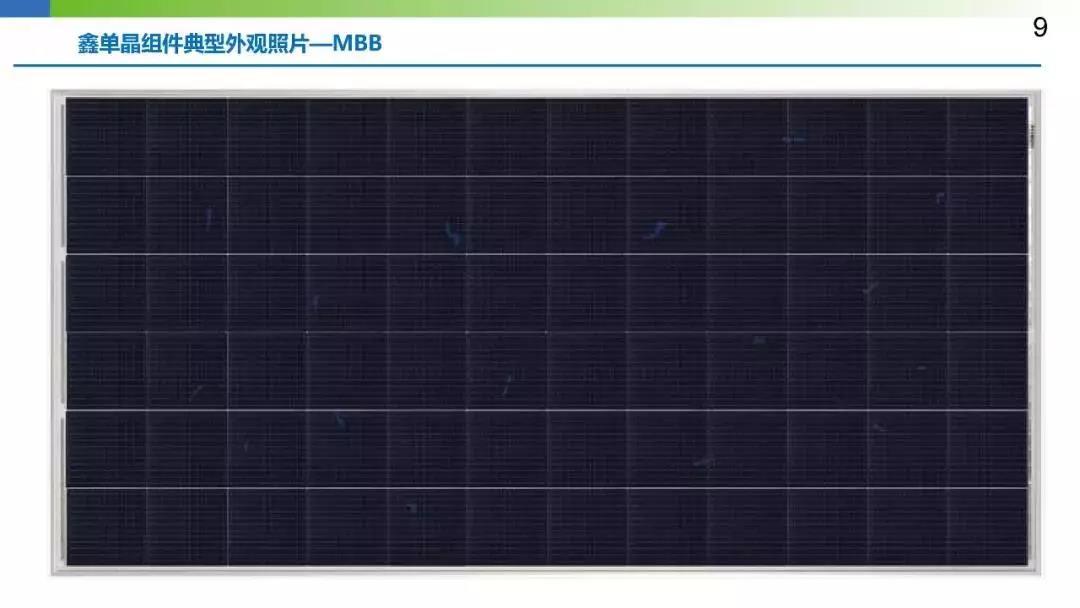

现在,将上述产品封装成组件后,只有贴近才能看到一些微小的晶花。以前存在的外观问题,“鑫单晶G3”已彻底解决。

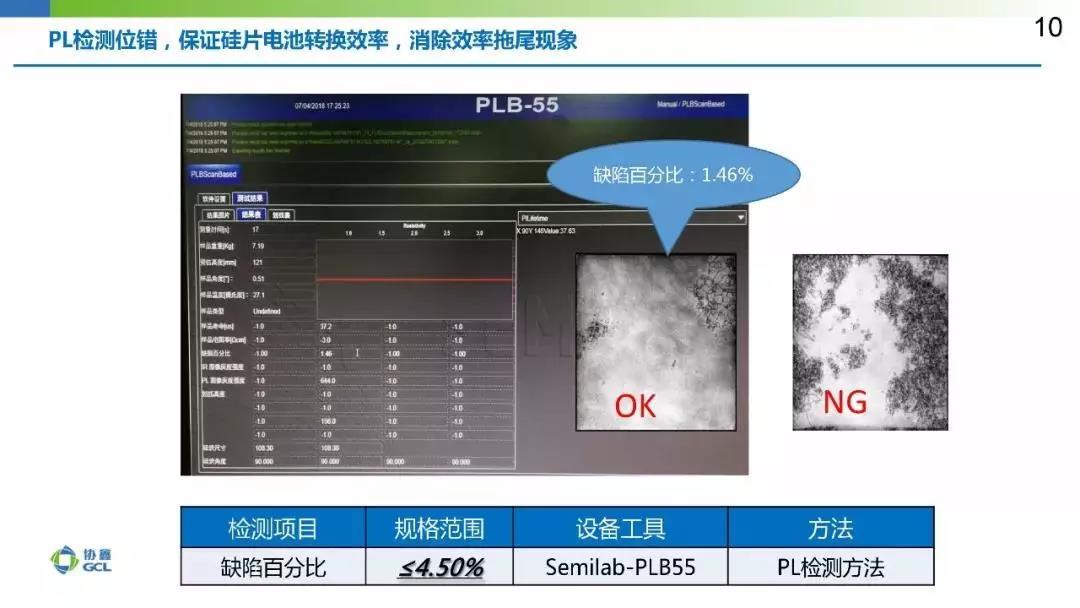

效率拖尾的问题,由于铸锭单晶技术的提升,低少子寿命的区域本身就大大降低,加上我们通过PL检测位错,保证“鑫单晶G3”产品能达到位错及少子寿命标准,充分保证了硅片的品质。

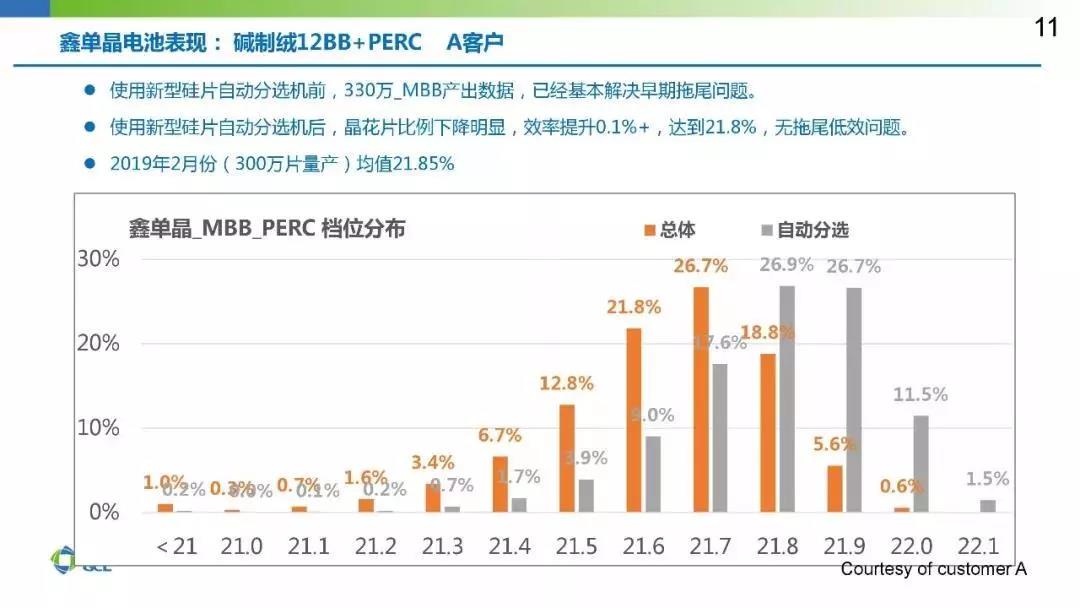

我们可以看到下面三个客户批量使用“鑫单晶G3”产品的结果。客户A效率图中有两组数据,一组是使用晶花选片之前的,平均效率达到21.7%,低效拖尾基本没有;另一组是硅片分选后,小晶粒比例偏高的硅片被分选出去,平均效率达到21.8%,低效拖尾没有。客户B使用了SE电池工艺,效率达到21.95%,与同一条产线上用CZ单晶的效率相比仅低0.25%;客户C则用黑硅制绒技术来做“鑫单晶G3”,效率达到21.7%,封装成组件后与使用单晶碱制绒工艺的功率输出一样。

“鑫单晶G3”的另外一个特点是氧含量低,仅为直拉单晶的一半,电池的光衰低。我们看一下LeTID数据,可以发现鑫单晶表现很好。

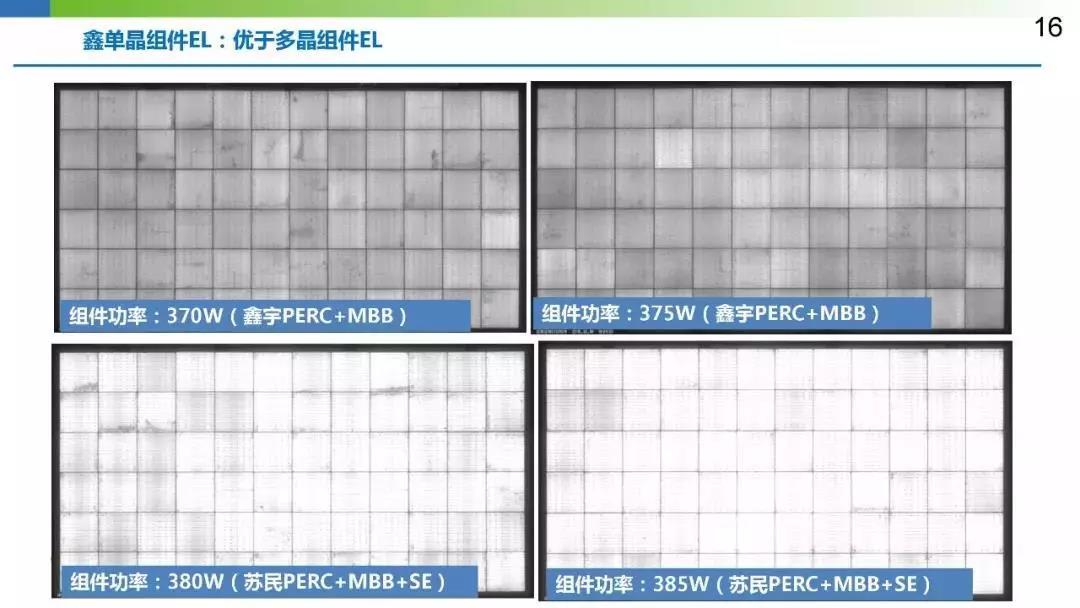

通过组件功率分布图我们可以看到,72片鑫单晶组件和同样规格的直拉单晶组件的功率差别能够控制在5瓦以内。EL方面,虽然没有单晶产品那么均匀一致,但已大大优于多晶的EL表现。

鑫单晶硅片是自然的直方片,更适合于生产叠瓦组件,协鑫集成正在探索走这条技术道路。我认为,这是一个很明智的选择。这张图里我们可以看到组件外观非常整齐,并且72片组件的封装功率可达405瓦。

说到底,“鑫单晶G3”到底有哪些优势呢?我们可以总结为:更低光衰、更窄电阻率分布、方片无倒角、更低碳足迹、长晶阶段的电耗更低,等等。

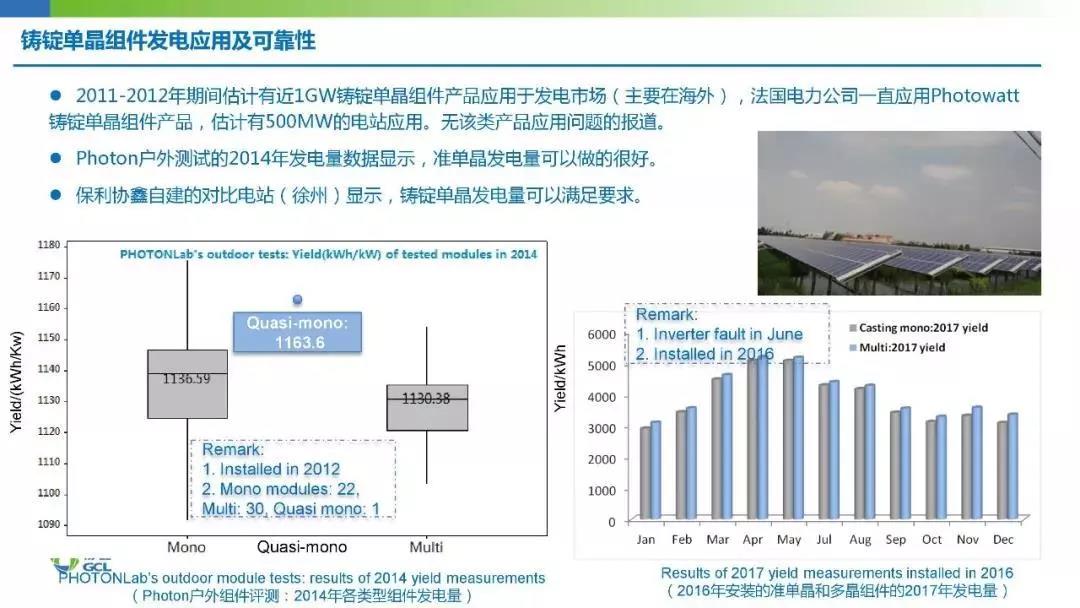

在组件发电应用及可靠性方面,从2011年至今,大概已有1GW铸锭单晶的产品在市场上应用,其中大都分布于海外。相关数据资料并不丰富,但我们一直在积极寻找采集。目前,法国电力一直应用铸锭单晶组件产品,近几年已有几百兆瓦的规模化应用。

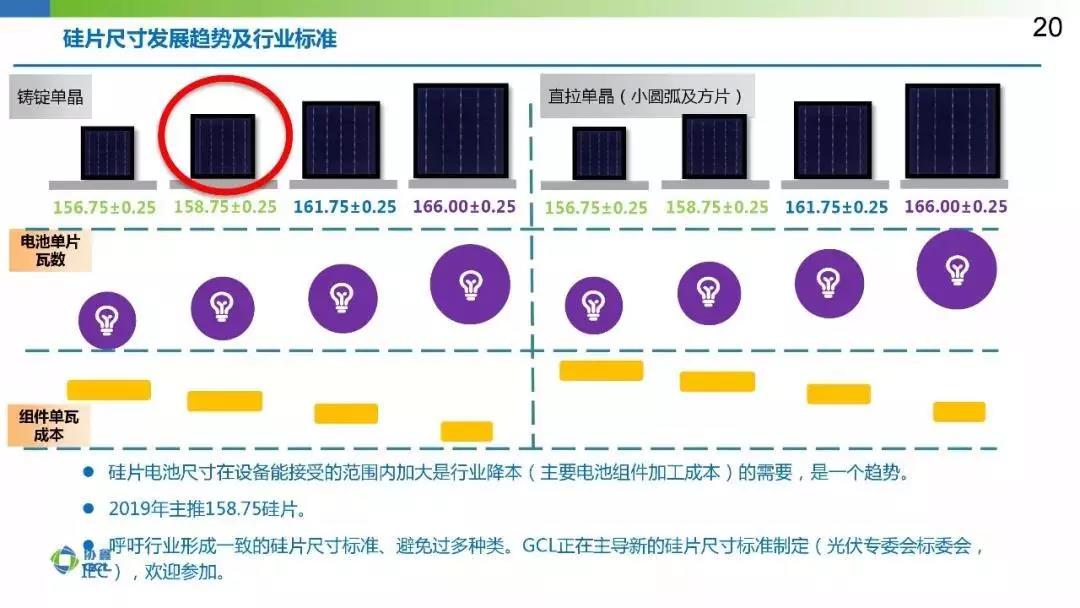

关于硅片尺寸,我的看法是硅片尺寸做大是降低电池和组件制造成本的一个行业大趋势。硅片尺寸有必要重新标准化,目的有两个,一是减少目前不同电池组件厂在156.75到158.75毫米之间的许多不同的尺寸。二是未来硅片尺寸定下几个大家共同接受的尺寸,利于整个产业链对未来尺寸有准确的预期,不至于出现太多细小差别的尺寸。我们正通过光伏专委会的标委会平台牵头制定硅片尺寸标准,之后再将其发展为IEC标准。我们吁请行业企业尽快参与到硅片标准制定的过程中来。根据市场分析,2019年,硅片将转为以158.75MM的规格为主。

现在,客户都在关心“鑫单晶G3”的产能问题。在这里,我可以肯定地告诉大家,2019年底前,协鑫的“鑫单晶G3”总产能至少要做到8-10GW。

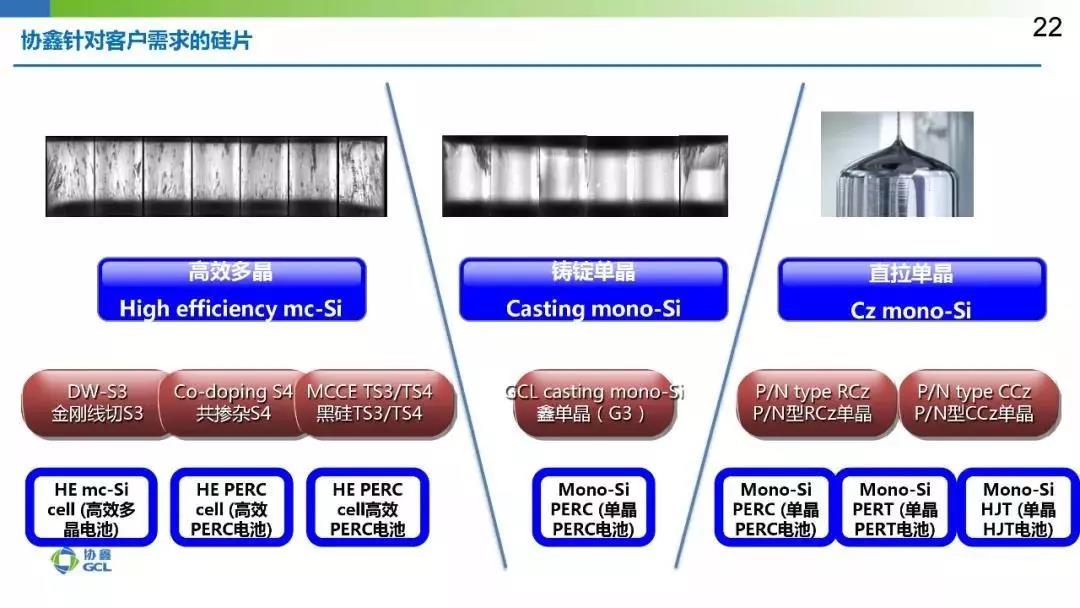

媒体上喜欢渲染的单晶与多晶的竞争,实际上是铸锭技术和直拉技术的竞争,铸锭技术也可以通过做单晶产品来提升性价比,通过单晶提升硅片电性能,保持铸锭的低成本特性。铸锭技术的发展将进一步降低硅片成本,产品发展到适合异质结及TOPCon的N型单晶硅片。与铸锭技术相关的设备、设施、产业链等工业基础在中国很庞大,目前至少有三四千台炉子,并且从业人数众多。这些都是宝贵的市场资源。如何进一步使用这些资源,让资源发挥更大的效用,需要我们大家一起努力,一起进步!